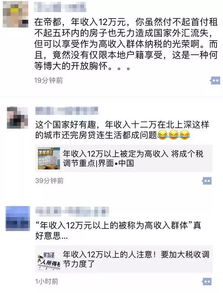

在個稅申報政策制定時,年收入超過12萬元的,確實是收入比較高的群體,如申報實施第一年,全國僅有168萬人申報。國家稅務(wù)總局稅收科學(xué)研究所所長李萬甫介紹,當(dāng)時選擇年收入超過12萬元的群體進行納稅申報,是為后續(xù)個稅改革進行試點探索積累經(jīng)驗。年收入12萬元,并不涉及高低收入人群劃分界限。

那么,年收入多少才屬于高收入者?長期跟蹤個稅改革的中國財政科學(xué)研究院研究員孫鋼說,在中低收入和高收入的劃分上,國際上及我國均沒有法律確定的標準,稅法上也從沒有確定過高收入的標準。“我國不同人群和不同地區(qū)收入存在差距,高收入群體和低收入群體只是相對概念,不是絕對概念。”

以個稅最高稅率適用群體為例,我國適用于個稅45%以上稅率的,為年所得96萬元以上群體,是我國去年城鎮(zhèn)職工平均收入的15.5倍;美國適用最高39.6%稅率的,是年所得40萬美元以上群體,約為美國人均收入的9.3倍。

“當(dāng)前公眾對高收入者標準的關(guān)注,背后原因在于個稅改革進展慢。”孫鋼說,個稅改革后,也依舊會按照稅率表征稅,因此今后各收入群體中,稅收如何調(diào)節(jié)收入分配,還得以個稅改革后推出的稅制為準。個稅改革總的原則是“增低、擴中、調(diào)高”,即增加低收入者收入,擴大中收入者比重,降低中等以下收入者的稅收負擔(dān),加大對高收入者的稅收力度。在降低中低收入稅負中,最主要的方式并非提高個稅起征點,而是增加扣除項。